咨询服务热线 400-688-2558

24小时财富热线

2008年以来,中国信托行业迅速崛起。自那一年起,其资产管理规模以每年1万亿的速度递增,截至2017年末,全国68家信托公司管理的信托资产规模达22万亿,跨入“20万亿时代”的信托业成为我国金融领域超越证券、保险,成为仅次于银行的金融板块。

而这个自带光环的舶来品,也被越来越多被中国高净值人群关注、进而选择。但在选择的过程中,大部分人都会迷惑:和银行相比,信托真的安全吗?今天小编就整理了大家的疑问,并将一一给出答案。

法律上如何界定“信托”?

信托使人们从表象上感到它仅是一种金融工具的运用及过程,但从本质上看,信托是一种源于英国而日臻完善的财务管理制度。而后在美国、日本等国进行了多种研究、深化和完善。

2001年,中国人大颁布了《信托法》,标志着信托制度在我国的正式应用。《信托法》第16条规定 ,信托资产具有独立性,不能抵债、不能被清算,具有债务隔离功能。《信托法》为中华人民共和国主席令[2001]第50号公布,2001年10月1日开始实施。

信托业受法律监管,统称为“一法三规”,宏观层面是《中华人民共和国信托法》,中观层面是《信托公司管理办法》和《信托公司净资本管理办法》,微观产品层面是《集合资金信托计划管理办法》

信托公司和银行什么区别?

信托公司和银行都有监管机构,银行的上级监管机构有银保监会和中国人民银行,信托公司的上级监管机构过去是人民银行,现在是中国银保监会。信托与保险公司、证券公司、基金公司都是正规的金融机构,都由政府机构监管,在中国银监会的官方网站可以查询到所有信托公司的备案信息。

所以说,信托公司是非银行类金融机构,其业务运作均有法律依据受法律约束。

银行在信托计划运作中是做什么的?

银行在信托计划中主要有两个作用:

1.资金通道,所有资金流运转均经过银行;

2.替信托公司保管资金,确保整个业务过程中信托公司碰不到钱,避免大家所谓担心的“挪用”。

这两项职能业内俗称“阳光化”,让钱和管的人分开,确保业务流程资金结算环节没有风险。

信托类融资有哪些条件?

简单而言,主要包括以下四大方面:

A.融资人的企业资质,信用状况;

B.还款来源是否充足?是否可以覆盖本息?

C.过去的经营业绩如何?项目是否有较高的复合增长率?

D.抵押物净值如何?变现能力如何?一旦融资人无法偿还,是否可以及时变现抵押物?

信托的收益如何?保本吗?

信托近年来平均收益在8%-9%左右,在固定收益市场当中,收益普遍而言还是具备相当大吸引力的。

此外,关于“保本”的话题,现今各类理财方式中,只有少部分“低收益”的产品会标明“保证收益类”,而我们更常见到的说法是“预期收益”。

我们在看待预期收益时,主要要看产品的投向来认定风险,投资股票、黄金、外汇这样波动的标的必然有风险;而一些债权、债券、实体项目、股权类的投资方式风险低得多;

如果再有完善的风险控制措施,如抵押、担保、质押等,是完全可以安心投资的。不要对“预期收益”一棒子打死哟!

因为一方面这是监管机构的要求,国家法律规定在合同中不能写保本保收益;另一方面也要看产品的具体构架,收益率高、风险控制措施得当的产品同样可以积极参与。

另外,信托保障基金是经国家相关监管部门批准设立,用以保障信托业平稳、健康运行。保障基金为维护行业稳定提供可靠的资金来源,并提振市场信心。截至2017年末,保障基金流动性支持覆盖信托公司达到54家。通过市场化方式化解和处置信托项目风险,对高风险信托公司开展救助处置工作,保护信托投资者合法权益。自成立以来,保障基金公司维持稳健运营,截至2017年末,公司资产总额为674亿元,所用者权益129亿元,管理保障基金资产总额为1391.66亿元。截至目前,还没有任何一家信托公司启用信托保障基金进行风险处置。

信托收益的实际兑现情况如何?

自2001年《信托法》成立以来至今, 信托业对投资者实现了100%兑现收益。也就是说,在过去30多年的时间里面,还没有一款固定收益信托是违约的。

即使近几年有个别出现延期的情况,但最后信托公司都会通过正规程序解决。

作为新新投资者,如何选择信托产品?

重点来了!小伙伴们的钱攒起来都不容易,投资就一定要投个明明白白的,必须弄明白产品是干啥的、如何选择更稳妥更合适。在这里,请遵从“三步走”秘籍:

Step1:你需要选择一家稳健经营、资金实力强、诚信度高、资产状况良好、人员素质高和历史业绩好的信托公司。

Step2:认真评估自己的风险承受能力,并根据它在专业人员的协助下,选择相应风险的信托理财产品。

Step3:你了解信托项目的风险控制措施。投资者要查看担保措施是否完备,万一项目出现问题,原先预设的担保措施是否能及时有效地补偿信托本息。

信托理财与银行理财谁更安全?

二者相同点:

1、信托和银行都是受到国家银监会直接监管的金融机构;

2、信托理财产品和银行理财产品的发行对象都具有较高的社会公信力;

3、根据银监会的规定信托理财产品和银行理财产品均不能在合同中承诺保本、保收益等字样,不能在合同中体现,出现相关违规字样,合同无效。

你中有我,我中没你——二者不同点

小编对银行去年发售的理财产品进行统计发现,去年银行发行的理财产品中选择通过信托计划、券商资管计划、基金公司资管计划、保险资管计划等中间渠道的占比41.51%。

其中涉及信托计划的产品占25.14%,涉及券商资管计划的产品占36.18%,涉及基金公司资管计划的占17.10%,涉及保险资管计划的占5.91%。

大多数的银行理财产品不仅仅选择某一种渠道进行投资,通常会通过信托计划、券商资管、基金资管等的组合形式进行投资。

同样,信托规模中,有接近40%的资金来自于银行理财资金,为什么银行理财产品资金有这么多流进了信托产品中?

这在前一段文字中就能看出端倪,从银行理财资金流向的其它产品风险性比较来看,信托发行的信托理财产品相对安全性高,收益相对稳定,信托募集的资金不会去购买银行理财。

总结一句话:银行理财产品收益主要来自信托与债劵市场,银行发行理财产品直接投资买信托,不做产品研发与设计,轻松赚取收益差。

还记得2012年的十大银行年报吗?总利润超1000家A股上市公司。你相信银行,银行相信信托,那为什么不直接相信信托?

信托理财产品的独特性

信托资产:直接搬出法律条文,《信托法》第16条规定,信托资产具有独立性,不能抵债不能被清算,具有债务隔离功能。

银行资产:存在银行的钱一旦发生债务纠纷,钱就不是本身的啦!(其它资产,如股票、基金、黄金、住房等等,全部要抵债。)

看到这里,信托理财产品和银行理财产品谁相对更安全?相信大家心中都有了自己的答案。理财有风险,投资需谨慎哦!

信托相关安全性的法律条文摘抄如下:

1、《中华人民共和国信托法》第四章第22条规定,“受托人违反信托目的处分信托财产或者因违背管理职责、处理信托事务不当致使信托财产受到损失的,委托人有权申请人民法院撤销该处分行为,并有权要求受托人恢复信托财产的原状或者予以赔偿”

2、银监会《关于信托公司风险监管的指导意见》规定,建立流动性支持和资本补充机制。信托公司股东应承诺或在信托公司章程中约定,当信托公司出现流动性风险时,给予必要的流动性支持。信托公司经营损失侵蚀资本的,应在净资本中全额扣减,并相应压缩业务规模,或由股东及时补充资本。信托公司违反审慎经营规则、严重危及公司稳健运行、损害投资人合法权益的,监管机构要区别情况,依法采取责令控股股东转让股权或限制有关股东权利等监管措施。

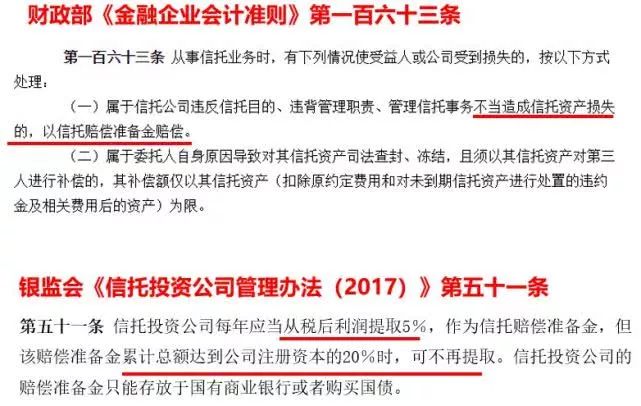

3、财政部《金融企业会计准则》以及信托保障基金的相关规定。

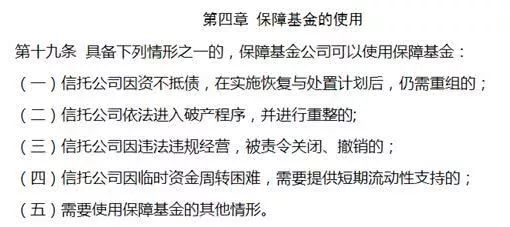

4、依据2014年银监会财政部发布的《信托业保障基金管理办法》规定,凡出现信托公司资不抵债、破产、责令关闭撤销,资金周转困难的,可申请使用保障基金,根据相关有权机关的认定和处置原则拟定处置方案并报基金理事会批准后实施;同时建议优先从信托业保障基金股东中选择信托公司,并且注册资本金在百亿以上

理财顾问

理财顾问

微信公众号

微信公众号

手机网站

手机网站